Los depósitos ubicados más cerca de la ciudad de Buenos Aires, pasaron de una vacancia de 22,2% antes de la pandemia al 10,5% al cierre del tercer trimestre. Hoy es el radio con menor vacancia y donde se llega a pagar el valor locativo más alto del mercado. Las cifras rondan entre 6 y 7,5 u$s/ m2 mensuales. Así lo reveló el último reporte de Cushman & Wakefield.

Según datos de un estudio elaborado por CACE, durante el primer semestre del año, las transacciones por eCommerce crecieron un 106% con respecto al año anterior y un 8% de los argentinos compraron online por primera vez.

Esto movilizó a una industria entera y a una cadena de distribución completa que se origina con el producto. Este llega vía puerto, aeropuerto o mediante la fabricación local o regional, y debe ser almacenado en centros logísticos. Esta situación impulsó al sector de inmuebles logísticos a adaptarse de manera rápida y logró atraer más atención del mercado y de inversores.

El nuevo estudio sobre depósitos

Cushman & Wakefield realizó un nuevo informe para conocer a qué rubros pertenecen las empresas que ocupan los centros logísticos. Además, indagó en cuántos metros cuadrados hay y cómo se distribuyen en cada zona y cómo es su conectividad con el centro de la ciudad de Buenos Aires.

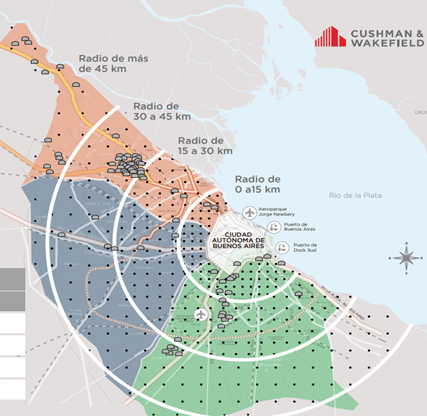

En esta ocasión, además de examinar el mercado por zonas (Norte, Oeste y Sur), llevó a cabo un novedoso análisis a partir de un esquema de radios basado en la distancia respecto del centro geográfico de la Ciudad de Buenos Aires. El objetivo fue saber si existe una relación entre los centros logísticos propios de empresas y de renta y la distancia que tienen respecto del centro geográfico de la CABA.

Análisis según esquema de radios

El informe muestra que en el caso de los centros propios, la mayoría de los ocupantes son de retail y de consumo masivo, y se ubican en los primeros 30 km respecto de los centros urbanos. En cuanto a los de renta, la mayoría está en el radio que va del kilómetro 30 al 45 y en gran parte están destinados a cubrir operaciones logísticas en la primera instancia del circuito de distribución.

Por otra parte, la gran mayoría de los depósitos XXL (con superficies promedio de 30.000 m2) se encuentran en la franja del kilómetro 30 al 45. Por eso que allí se encuentra la mayor cantidad de metros cuadrados del mercado. Muestra una relación de cara a la operación inicial con la dación de carga por parte de fábrica del sector y la vinculación con el Mercosur.

“En el tramo final antes de entrar a la de última milla, encontramos que, de los 606.000 m2 relevados, 520.000 m2, es decir el 86 %, se ubican en el submercado Sur. Esta tendencia tiene que ver con que se encuentra a menos de 15 km de la mayor parte del Área Metropolitana de Buenos Aires, con una posición ideal para operaciones de eCommerce, señala Lucas Desalvo, gerente de Investigación de Mercado de Cushman & Wakefield.

El análisis basado en este esquema sirvió también para demostrar con datos el impacto real del eCommerce durante la pandemia. El primer radio de 15 km pasó de una vacancia de 22,2% antes de la pandemia al 10,5% al cierre del tercer trimestre. Esto indica que dentro del mercado de renta se tomaron en estos meses casi la mitad de m2 disponibles. Hoy es el radio con menor vacancia y donde se llega a pagar el valor locativo más alto del mercado, con cifras que rondan entre 6 y 7,5 u$s/ m2 mensuales.

De este modo, la vacancia resulta significativamente menor que el promedio de 18,3% que presenta el mercado en general, según los datos de Cushman & Wakefield para el tercer trimestre del año. La superficie de depósitos disponibles actual es de 406.000 m2, de los cuales 259.000 corresponden a Zona Norte, 142.000 a Zona Sur y 5000 a Zona Oeste. Un dato importante: la disponibilidad promedio oscila en torno a los 12.000 m2, por lo cual la posibilidad de alojar a grandes operaciones sigue siendo compleja pese a la vacancia, continuando con el esquema de built to suit como una alternativa viable para los grandes players.

Análisis por submercado

La Zona Norte continúa siendo la de mayor peso, con un 56% de la superficie de centros lógisticos clase A. Sus características de accesibilidad, seguridad y ubicación logística hacen que sea la zona líder. Los principales ocupantes en este submercado (52%) son los operadores logísticos que simplifican sus operaciones por la conexión directa que tienen con el resto del Mercosur.

El submercado Oeste es al momento el menos consolidado, y concentra apenas el 8% del total. El 82% de su superficie está ocupado por empresas de retail. La disponibilidad de tierra, los buenos accesos, y los precios altamente competitivos, son las ventajas que ofrece, motivo por lo cual están por construirse 70.000 m2 nuevos de depósitos clase A.

“Finalmente, la Zona Sur, con un 36% de participación, muestra un crecimiento exponencial en los últimos años y acoge principalmente al segmento de operadores logísticos y eCommerce. Estos ocupan el 47% de la superficie de este submercado. En ese sentido, fueron fundamentales el crecimiento de las ventas electrónicas y la necesidad de las empresas de tener su operación logística lo más cerca posible de la última milla para hacer más corto el tiempo de entrega del producto al consumidor final”, indica Santiago Isern, broker senior Industrial de Cushman & Wakefield.

Vea también

Mercado de centros logísticos: 17,6% de vacancia en Buenos Aires

Zona Sur: el segundo mercado inmobiliario más grande en Buenos Aires