La demanda global de carga aérea aumentó un 6,9% en 2021 en comparación con 2019 (niveles pre-COVID) y un 18,7% en comparación con 2020. Así lo exhibió el último reporte de la Asociación de Transporte Aéreo Internacional (IATA, por sus siglas en inglés).

Esta fue la segunda mayor subida de la demanda interanual (por detrás del 20,6% en 2010). Esto desde que IATA comenzó a monitorear el desempeño de la carga aérea en 1990. A su vez, dada la distorsión de los datos mensuales de 2021 y 2020 por el impacto del COVID-19, la mayor parte de las comparaciones son ahora realizadas respecto al patrón normalizado de 2019.

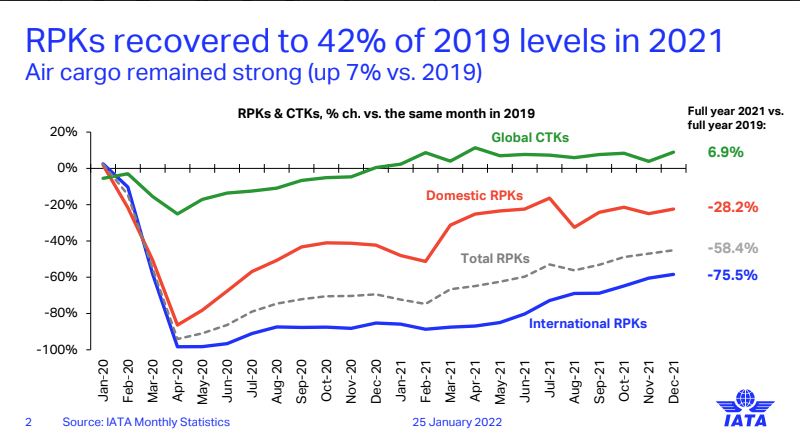

La demanda global —medida en toneladas de carga por kilómetro transportadas (CTK, por sus siglas en inglés)— subió un 6,9% respecto a 2019 (7,4% en el mercado internacional). En tanto, la capacidad —medida en toneladas de carga por kilómetro disponibles (ACTK, por sus siglas en inglés)— se situó un 10,9% por debajo de niveles 2019 (-12,8% en el mercado internacional).

De acuerdo con IATA, las condiciones económicas continúan favoreciendo a la carga aérea. Estas son:

- El comercio mundial de bienes aumentó un 7,7% en noviembre (último mes de datos), en comparación con los niveles anteriores a la crisis. La producción industrial mundial aumentó un 4,0% en el mismo periodo.

- El índice de rotación de inventario continúa en niveles bajos, un dato muy positivo que indica que los fabricantes recurren a la carga aérea para atender la demanda con rapidez.

- La relación costes-competitividad de la carga aérea frente al transporte marítimo sigue siendo favorable.

- La última ola de COVID-19 en muchas economías desarrolladas ha incrementado los envíos de EPP, que normalmente se envían por vía aérea.

Sin embargo, las limitaciones en las cadenas de suministro que desaceleraron la demanda en noviembre siguen siendo un desafío para el sector:

- La escasez de mano de obra —debido, en parte, a las bajas laborales por covid—, la escasez de almacenamiento en algunos aeropuertos y los retrasos en los procesos de envío siguen añadiendo presión a las cadenas de suministro.

- El índice de plazos de entrega de los proveedores del PMI (índice de gestores de compras) se situó en diciembre en 38 puntos. Si bien valores por debajo de 50 son favorables para la carga aérea, en el contexto actual señalan plazos de entrega más largos debido a la escasez de suministro.

“El 2021 ha sido un año estelar para la carga aérea. Para muchas aerolíneas, que han visto desplomarse sus ingresos por pasajeros debido a las restricciones de viaje por el COVID-19, el desempeño de la carga aérea ha significado una fuente vital de ingresos, si bien las bajas laborales y la congestión en todo el sistema logístico nos ha impedido crecer aún más. En general, el panorama económico apunta hacia un fuerte 2022”, dijo Willie Walsh, director general de IATA

Según IATA, en diciembre, cierto alivio en la congestión de las cadenas de suministro mejoró el crecimiento de la carga aérea. “La congestión de las cadenas de suministro se alivió de forma natural en diciembre después del pico de actividad antes de las vacaciones de Navidad. La nueva capacidad podrá acomodar los envíos de cara al Año Nuevo Lunar y evitar posibles limitaciones durante los Juegos Olímpicos de Invierno”, dijo Walsh.

Y explicó: “Además, el desempeño del sector en diciembre se vio favorecido por la capacidad adicional de bodega gracias a la previsión de un incremento de los viajes a finales de año. Pero los gobiernos deben abordar los problemas en las cadenas de suministro para proteger la recuperación económica, mientras continúen la escasez de mano de obra y la capacidad de almacenamiento”.