Tras registrar descensos durante varios trimestres, el comercio internacional está a punto de repuntar en 2024. Así lo exhibe el más reciente informe Global Trade Update de la UNCTAD.

En 2023, el comercio mundial registró una contracción del 3%, lo que equivale aproximadamente a 1 billón de dólares, frente al máximo histórico de 32 billones de dólares alcanzado en 2022. A pesar de este descenso, el sector servicios mostró resiliencia con un aumento de 500.000 millones de dólares, o un 8%, respecto al año anterior, mientras que el comercio de bienes experimentó un descenso de 1,3 billones de dólares, o un 5%, en comparación con 2022.

El cuarto trimestre de 2023 marcó una diferencia con respecto a los trimestres anteriores, ya que tanto el comercio de mercancías como el de servicios se estabilizaron trimestre a trimestre. Los países en desarrollo, especialmente los de las regiones de África, Asia Oriental y Asia Meridional, experimentaron un crecimiento del comercio durante este periodo.

Dinámica regional

Aunque las principales economías registraron en general un descenso del comercio de mercancías a lo largo de 2023, surgieron algunas excepciones, como la Federación de Rusia, que mostró una notable volatilidad en las estadísticas comerciales. Hacia finales de 2023, el comercio de mercancías experimentó un crecimiento en varias de las principales economías, incluidas China (+5% en importaciones) e India (+5% en exportaciones), aunque disminuyó en el caso de la Federación de Rusia y la Unión Europea.

Durante 2023, el comportamiento del comercio divergió entre los países en desarrollo y los desarrollados, ya que los primeros experimentaron un descenso de aproximadamente el 4% y los segundos de alrededor del 6%. El comercio Sur-Sur, o comercio entre economías en desarrollo, experimentó un descenso más pronunciado, de alrededor del 7%. Sin embargo, estas tendencias se invirtieron en el último trimestre de 2023, y los países en desarrollo y el comercio Sur-Sur reanudaron su crecimiento, mientras que el comercio de los países desarrollados se mantuvo estable.

Las tensiones geopolíticas siguieron afectando a los flujos comerciales bilaterales, como demuestra el hecho de que la Federación de Rusia redujera su dependencia comercial de la Unión Europea y aumentara la de China. Además, la interdependencia comercial entre China y Estados Unidos siguió disminuyendo en 2023.

A nivel regional, el comercio entre las economías africanas resistió la tendencia mundial al aumentar un 6% en 2023, mientras que el comercio intrarregional en Asia Oriental (-9%) y América Latina (-5%) quedó rezagado con respecto a la media mundial.

Panorama sectorial heterogéneo

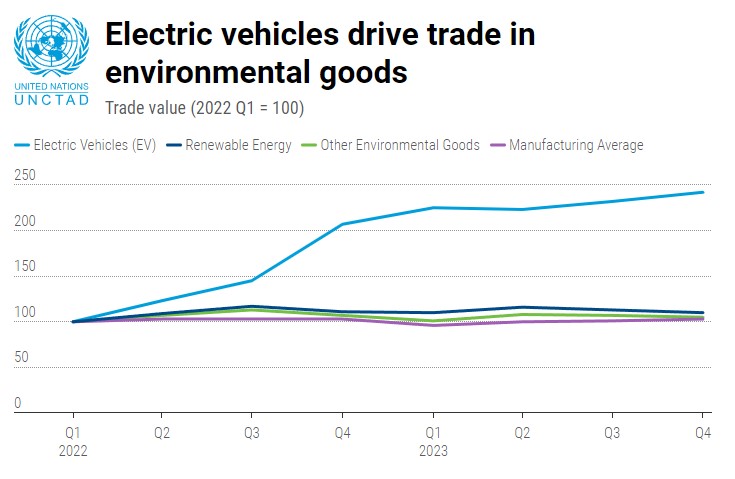

A nivel sectorial, la mayoría de las industrias experimentaron descensos en el valor comercial, con excepciones como los productos farmacéuticos, los equipos de transporte (en gran parte debido al aumento de la demanda de aviones de fuselaje ancho) y los vehículos de motor, que crecieron un 14%, impulsados principalmente por la demanda de vehículos eléctricos.

Por el contrario, sectores como la confección, los productos químicos y los textiles registraron descensos significativos en 2023. Sin embargo, la mayoría de los sectores repuntaron en el cuarto trimestre de 2023, salvo el de la confección, en el que el comercio siguió contrayéndose.

Entre los servicios, el turismo y los servicios relacionados con los viajes registraron el mayor repunte, con un aumento de casi el 40%t el año pasado.

Perspectivas para 2024

Los datos disponibles para el primer trimestre de 2024 sugieren una mejora continuada del comercio mundial, especialmente si se tiene en cuenta la moderación de la inflación mundial y la mejora de las previsiones de crecimiento económico. Además, se espera que la creciente demanda de bienes medioambientales, en particular de vehículos eléctricos, impulse el comercio este año.

Sin embargo, las tensiones geopolíticas y las interrupciones de la cadena de suministro siguen siendo factores fundamentales que influyen en las tendencias del comercio bilateral y requieren una vigilancia constante. Las perturbaciones en las rutas marítimas, en particular las relacionadas con problemas de seguridad en el Mar Rojo y el Canal de Suez, así como los efectos climáticos adversos en los niveles de agua del Canal de Panamá, pueden aumentar los costes de transporte, prolongar la duración de los viajes e interrumpir las cadenas de suministro.